|

:: 게시판

:: 이전 게시판

|

- 모두가 건전하게 즐길 수 있는 유머글을 올려주세요.

- 유게에서는 정치/종교 관련 등 논란성 글 및 개인 비방은 금지되어 있습니다.

통합규정 1.3 이용안내 인용"Pgr은 '명문화된 삭제규정'이 반드시 필요하지 않은 분을 환영합니다.법 없이도 사는 사람, 남에게 상처를 주지 않으면서 같이 이야기 나눌 수 있는 분이면 좋겠습니다."

22/10/13 11:37

3.4~5 파킹통장에 있는걸 언제 정기예금으로 묶어야 되나 고민중..

저축은행 신협같은곳 특판은 진짜 6.0% 연말까지 뜰 기세인데

22/10/13 11:40

예적금이 수익률이 10프로가 넘어가는 순간 위험자산을 건드릴 이유가 없다 봅니다

이미 6프로대 조건 없는 적금 하고 있고 올해 내로 9프로 적금이 등장하지 싶습니다

22/10/13 12:19

다른 예를 들면 더 이해가 쉽습니다.

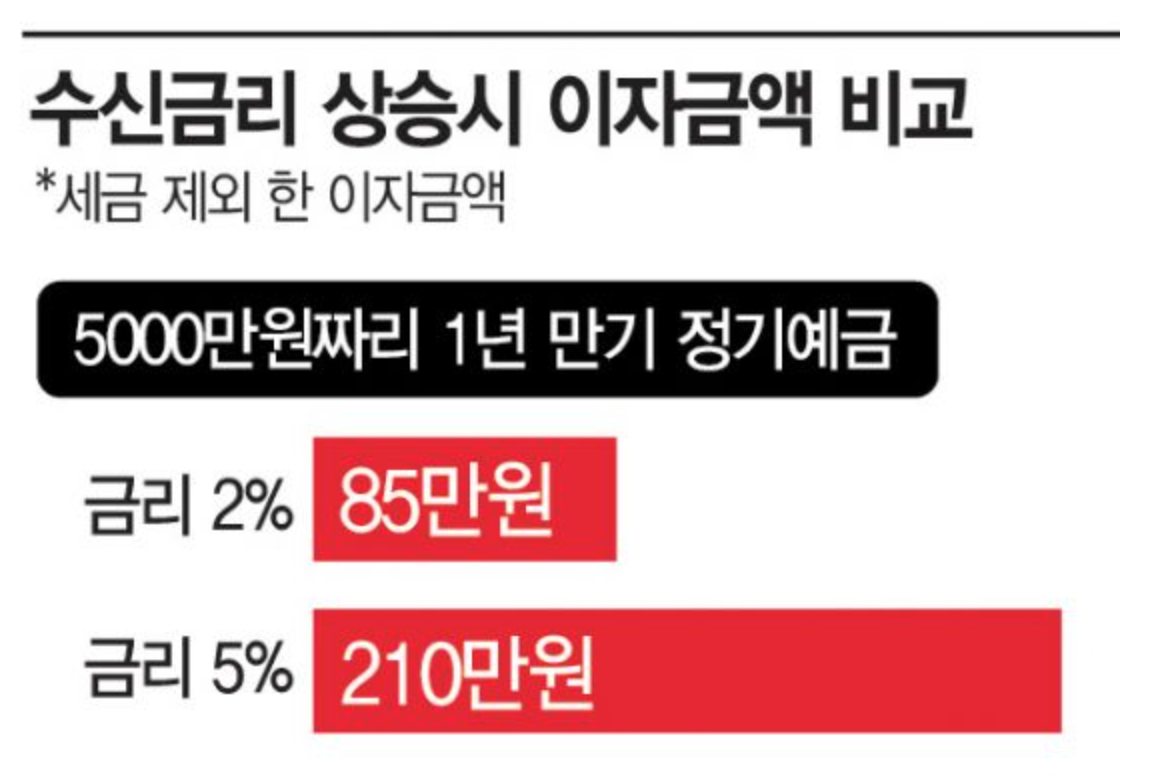

금리 2퍼센트 일때 20억의 1년 이자는 4천만원 입니다. 대략잡아서 한달에 350정도죠 금리 5퍼센트 일때 20억의 1년 이자는 1억입니다. 대략잡아서 한달에 830만원 정도죠. [20억 짜리 집에 산다는 건, 그 집에 매달 800만원의 월세를 내고 사는 것과 비슷한 효과입니다.]

22/10/13 13:24

금융이자 14%(+농특세 1.4%)는 빼주십쇼

금리 5퍼일때 20억의 1년 이자는 1억이고, 일반적으로 세금 내고 나면 한달에 700만원 정도네요 월 100만원이면 적은 차이는 아니네요

22/10/13 14:13

이런건 한국이 좋네요.

독일에 정기적금이나 정기예금 상품이 있긴 한데 일반 계좌는 0% 이자율이고 오히려 계좌 수수료가 붙는 경우도 있어서.

|

||||||||||||||